Depuis plus d’un an, l’inflation, les politiques des banques centrales, et les impacts sur le financement des entreprises font l’objet d’une vigilance accrue. Green-ty Advisory abordait les défis des financiers dans un article dédié l’année dernière. Depuis, la hausse des taux s’est généralisée. Toutes les dimensions du financement sont affectées. Les métriques s’affolent sur les taux à court et long termes, le crédit, la volatilité, la liquidité… L’inflation et la pression des banques centrales sont au centre de l’attention. Green-ty Advisory vous propose une synthèse de ce semestre historique pour les marchés et les entreprises.

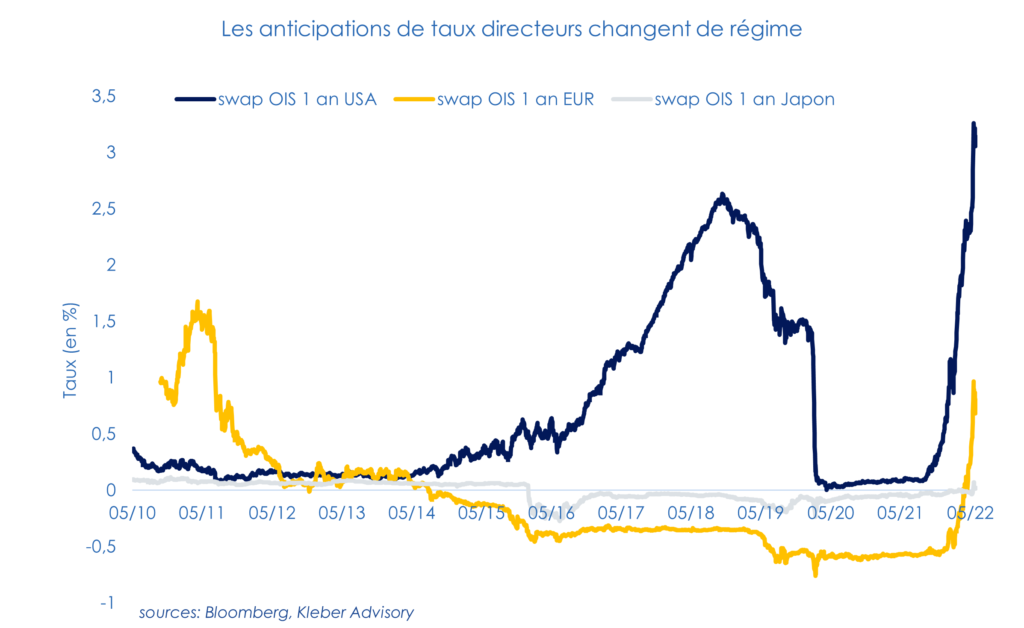

Les banques centrales s’attaquent à l’inflation

La Fed qualifiait l’inflation aux Etats-Unis de « phénomène transitoire »… Le plein emploi, les matières premières toujours plus chères, et les dysfonctionnements de la logistique mondiale ont eu raison de l’expression. Et mis un terme à la politique de taux directeurs ultra accommodants associés à des achats d’actifs massifs. Symbole de ce changement de posture : la hausse record de 75 bps de son taux directeur en juin dernier. Du jamais vu depuis 1994.

Même tendance, bien que plus modérée, pour la BCE. Cette dernière durcit le ton et s’apprête à monter ses taux directeurs. L’avenir des programmes d’achat d’actifs est plus incertain. La hausse du différentiel de coût de financement entre l’Allemagne et l’Italie fait notamment ressurgir le spectre de dislocation des marchés souverains de 2011. Il faut donc concilier la gestion du bilan de la BCE avec le bon fonctionnement du marché des dettes gouvernementales.

Au contraire, la banque du Japon ne voit toujours pas de surchauffe inflationniste. Elle maintient donc ses taux directeurs ainsi que le contrôle de sa courbe de taux long terme. Ceci malgré une pression croissante du marché sur sa devise et ses obligations souveraines.

Les marchés tentent de s’adapter

La nouvelle donne inflationniste et la réaction des banques centrales désorientent les marchés. Le coup de frein brutal aux politiques monétaires ultra accommodantes fait de nombreuses victimes. Au premier rang, on retrouve les actions (Nasdaq à -25% depuis le 1er janvier 2022) ou encore les crypto-monnaies (Bitcoin à -55% depuis le 1er janvier 2022).

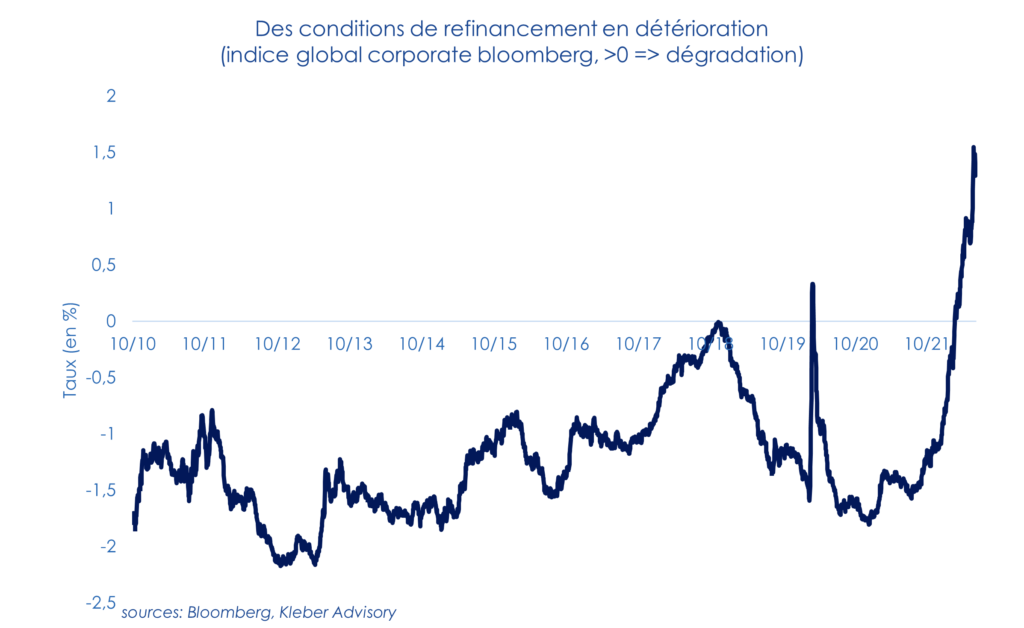

La dette des entreprises subit également les conséquences des marchés dégradés. Depuis le début de la crise ukrainienne, le marché pour les nouvelles émissions des entreprises européennes s’est fortement asséché à plusieurs reprises.

Dans le même temps, le coût du risque monte très fortement pour les titres en circulation. La combinaison de la hausse des taux et de la prime de risque de crédit entraine une forte augmentation du coût de financement global des entreprises. Heureusement, les directions financières ont pu profiter des conditions de marché des années précédentes pour augmenter la maturité de leurs dettes et donc décaler leurs besoins dans le temps.

Cependant, cette précaution ne fait que retarder la traduction des nouvelles conditions de marché – si elles persistent – dans les résultats financiers. Au niveau macro, la dégradation des conditions de financement est d’ailleurs déjà une réalité.

Le financement face aux tensions des marchés

La montée simultanée des taux long terme et des primes de crédit complique la gestion des financements. Pour les trésoriers, l’heure est donc à l’anticipation des futurs besoins.

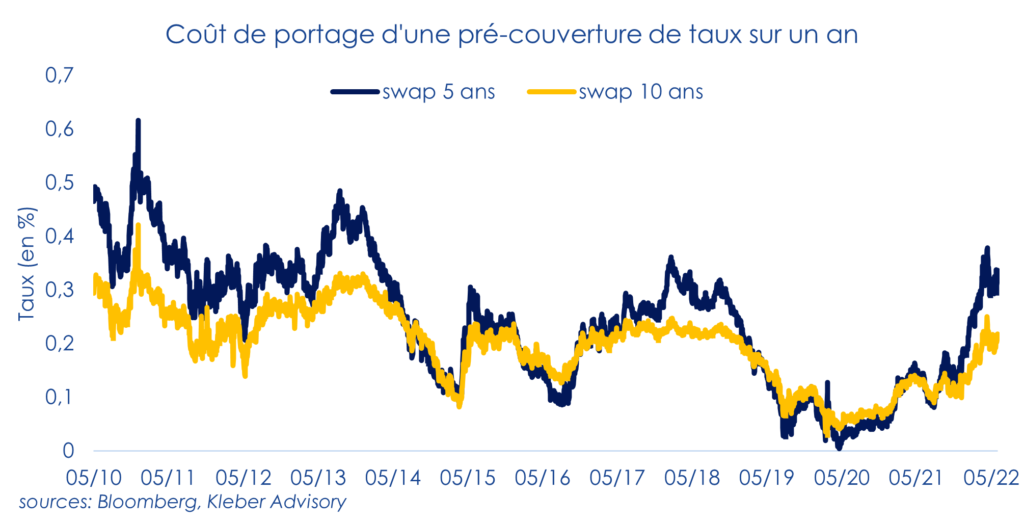

Pour la gestion de l’exposition aux mouvements de taux, nous avons constaté une augmentation de l’utilisation de pré-couverture pour les financements futurs à taux fixe. Ceci implique en général un swap de taux à départ différé correspondant à la date future d’émission de la nouvelle dette. En zone Euro, une telle opération présente actuellement un coût de portage assez élevé.

Par exemple, un swap EUR à 5 ans dont le départ est différé de 1 an coûte environ 0.30% de plus par an que l’équivalent pour un départ immédiat.

La forte hausse récente des taux pourrait inciter à la mise en place de couvertures plus flexibles à base d’options. En effet, en cas de baisse rapide, la pré-couverture à base de swap pourrait s’avérer pénalisante. Gros bémol, les mouvements historiques des taux de ces derniers mois ont laissé des traces dans le prix de l’optionalité. La couverture flexible du risque de taux à base d’achat d’options peut donc engendrer une prime 2 à 3 fois supérieure par rapport à la même période en 2021.

D’un point de vue comptable, la pré-couverture du risque de taux est un sujet identifié chez les auditeurs. La mise en place de cette stratégie devrait donc bénéficier d’un traitement IFRS favorable pour un émetteur récurrent.

Pour l’exposition au risque de crédit, le sujet est plus complexe. Il existe des instruments de marché permettant de couvrir les futurs mouvements d’indices de crédit. En revanche, ces produits représentent une macro-couverture sur un panier d’emprunteurs. Il y a donc un « risque de base » entre le spread de crédit à couvrir et l’instrument de couverture. Les trésoreries sont peu habituées à appréhender ce type d’inefficacité. Cependant, le contexte de marché exceptionnel pourrait conduire les DFT à approfondir ce thème.

Une situation durablement instable?

La situation actuelle présente de nombreux défis pour des marchés habitués au contrôle des banques centrales. Par exemple, les conséquences du retrait des banques centrales du marché du crédit ne sont pas encore connues précisément. Le trésorier doit donc rester en alerte pour s’adapter rapidement à ce nouvel environnement. L’étendue des bouleversements dans les marchés n’est sans doute pas encore appréhendée. A suivre…