Les matières premières font l’actualité de 2021. Cuivre, blé, pétrole… A court terme, les prix s’envolent sur une conjonction de facteurs géopolitiques, économiques et logistiques. A plus long terme, les craintes d’une offre structurellement inférieure aux besoins de production ravivent les souvenirs de « supercycle » des années 2000.

Au final, c’est une source d’incertitude renforcée à laquelle les entreprises doivent s’adapter.

Un écosystème en convalescence suite au Covid

Avril 2020. Le cours du pétrole pour livraison immédiate devient négatif. Malgré la crise du Covid qui fait rage, ce phénomène de pricing reste anormal. Pour preuve : ce qui est vrai aux Etats-Unis sur l’indice WTI ne l’est pas pour l’Europe du Nord et son indice Brent. Plusieurs explications émergent – plus ou moins techniques – mais de façon prosaïque, il n’y a temporairement plus de place pour stocker le pétrole.

Cet évènement rappelle que le marché à terme des matières premières doit généralement aboutir à la livraison de marchandises. Les chaines logistiques ont donc une importance stratégique dans l’évolution des prix. Plus d’un an après, les annonces de fermeture de terminaux portuaires pour cause de Covid en Chine agitent encore le marché des métaux, dont le cuivre. Phénomène local à nouveau, mais dont les conséquences sont palpables mondialement sur les marchés financiers.

Au-delà de ces fortes tensions logistiques, les nouveaux facteurs géopolitiques de 2021 (menaces sur la cohésion de l’OPEP, coup d’Etat en Guinée, grève au Chili…) pèsent sur les prix des matières premières.

4 changements principaux sur les marchés matières premières

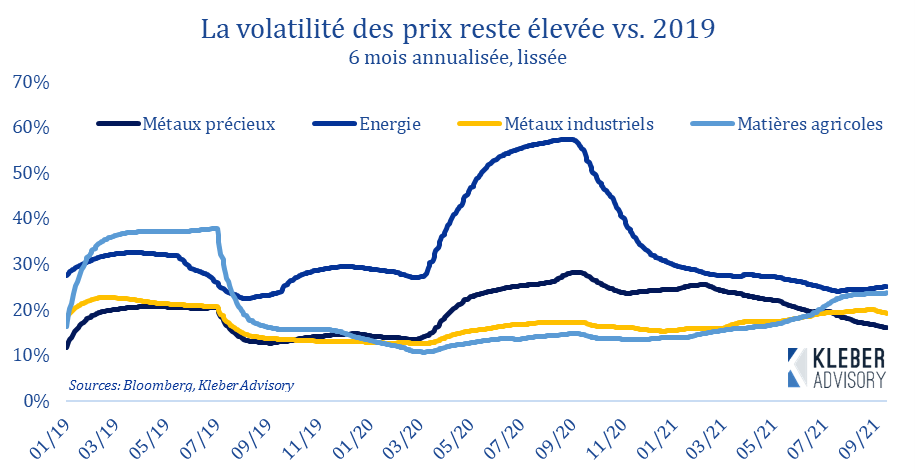

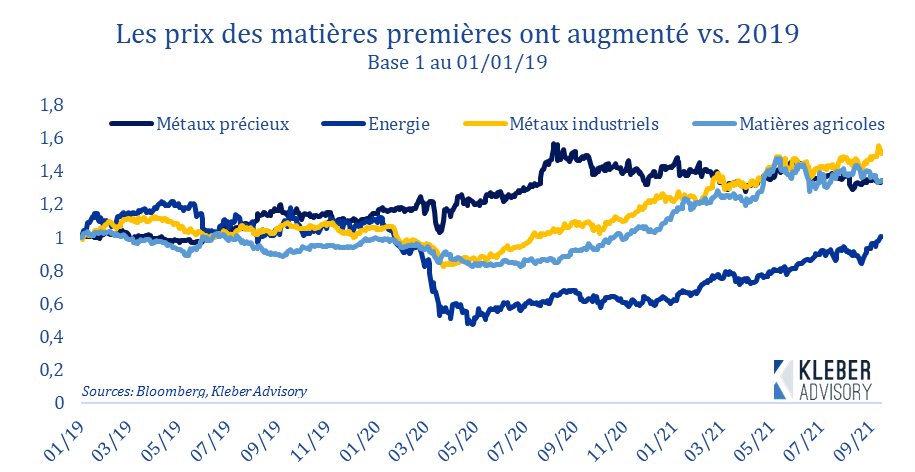

Nous avons analysé l’évolution des prix en 2019 et 2021 de plusieurs groupes de matières premières :

- Métaux précieux : Argent, Or

- Métaux industriels : Aluminium, Cuivre, Nickel, Zinc

- Energie : Pétrole brut et dérivés

- Produits agricoles : Blé, Café, Coton, Maïs, Soja, Sucre et dérivés

Il s’en dégage une nouvelle dynamique des marchés matières premières post Covid.

1/ Volatilité élevée. La période post Covid est marquée par une volatilité généralisée et élevée des prix. Pour les métaux industriels et les matières agricoles, elle atteint même des niveaux supérieurs à mi-2020, épicentre de la crise Covid. La volatilité des métaux précieux et l’énergie tend quant à elle à se normaliser.

2/ Hausse des prix. En termes absolus, chaque groupe affiche des niveaux supérieurs à l’environnement pré Covid. Les métaux industriels bénéficient en particulier de la croissance des principales économies mondiales et les plans de relance verts.

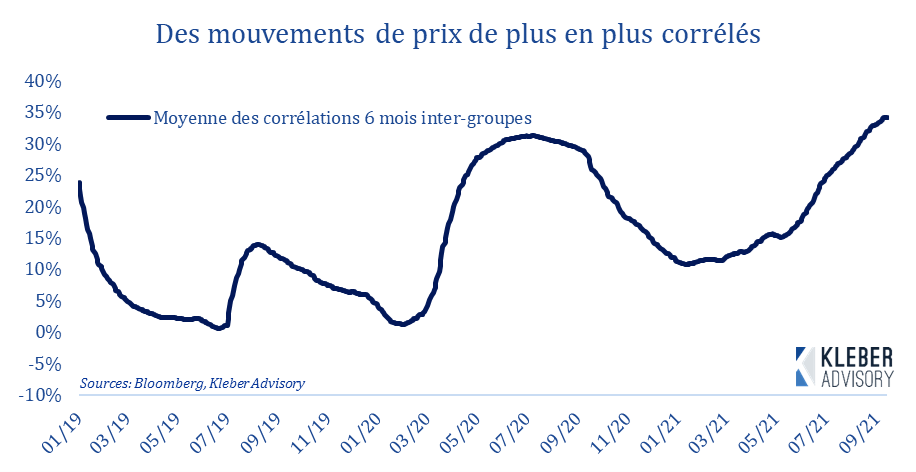

3/ Corrélation entre matières premières. L’analyse du mouvement quotidien des prix montre une plus grande synchronisation entre groupes. Post Covid, les prix des matières premières ont tendance à monter ou descendre simultanément. Ceci diminue l’effet de diversification pour un groupe exposé au prix de l’énergie et des matières agricoles par exemple.

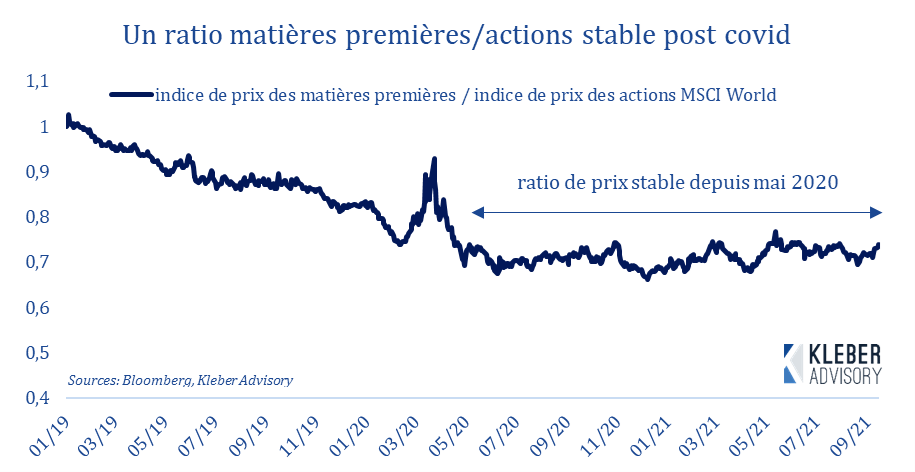

4/ Corrélation avec le marché actions. En relatif, cette hausse suit la tendance généralisée d’augmentation du prix des actifs (actions, obligations,…), soutenue là aussi par les mesures de relance conjuguées à l’assouplissement monétaire des principales banques centrales. On constate par exemple que la montée des marchés actions est du même ordre que celle des matières premières.

Repenser la politique de couverture

Un constat s’impose : le comportement des prix des matières premières augmente l’incertitude qui pèse déjà sur les marges des entreprises. Il est pertinent de repenser la politique de couverture des risques face à cet enjeu.

En parallèle, les possibilités comptables ont augmenté. Proxy hedging, macro hedging, couverture d’une fraction de formule de prix… Une exploitation plus poussée d’IFRS 9 donne une latitude supérieure aux directions financières.

Traditionnellement concentrées sur le change et les taux, les Trésoreries ont désormais tout intérêt à dépasser ces sujets pour intégrer la dimension matières premières.