Progressant à tâtons depuis 2005, le marché carbone connait un nouvel essor en Europe. Boosté par la progression des critères extra-financiers et par la pression environnementale croissante, les corporates doivent s’adapter. Green-ty Advisory vous présente les contours d’un marché médiatisé mais parfois peu connu des financiers.

Marché carbone : mesure phare pour atteindre la neutralité

Le marché carbone européen (ou EU Emission Trading System) est un outil essentiel à la transition écologique à l’échelle européenne. C’est un pilier de Fit for 55, l’ensemble des propositions de l’Europe pour atteindre la neutralité carbone en 2050.

Son principe est simple : faire payer les émetteurs de gaz à effet de serre, en particulier de CO2. Chaque tonne de CO2 émise doit être compensée par l’achat d’un droit (« quota »). Ces derniers s’achètent et se vendent sur l’EU ETS, marché réglementé par l’Europe.

Au-delà du concept, la mise en œuvre est sans surprise très complexe. Elle pose plusieurs questions qui sont autant de challenges pour les acteurs de ce marché.

Périmètre d’application et méthode de mesure du marché carbone

Premier challenge : à qui ces règles doivent-elles s’appliquer ? Et quelles émissions doit-on prendre en compte ?

Avec Fit for 55, l’EU ETS voit son périmètre largement élargi par rapport à l’époque de sa conception à Kyoto en 1997.

Tout d’abord, élargi en termes de secteurs. Fit for 55 prévoit une extension du système au transport maritime, au transport routier et au bâtiment. Jusqu’ici, ces secteurs n’étaient pas concernés.

Ensuite, et surtout, élargi en termes de méthode. Pour la première fois, Fit for 55 intègre le concept de « fuite de carbone » et d’extra-territorialité des émissions. L’idée est ici d’éviter une simple délocalisation des émissions hors de l’Europe, qui ne permettrait qu’une neutralité climatique de façade sans impact au niveau planétaire. Le Mécanisme d’Ajustement Carbone aux Frontières (MACF) prévoit pour cela d’inclure les biens importés dans l’Union pour prise en compte et compensation sur l’EU ETS. Inutile de débattre sur l’immense défi technique, réglementaire et financier que représente cette mesure.

A ce jour, le périmètre du marché carbone européen concerne environ 40% des émissions industrielles européennes pour plus de 10,000 installations.

Profondeur et équilibre du marché carbone

Deuxième challenge : comment dimensionner le marché carbone pour « en même temps » répondre à la demande et converger vers la neutralité carbone ?

L’EU ETS est un marché limité et décroissant. L’Europe fixe un nombre total de quotas défini par période et qui diminue graduellement. Au sein de cette enveloppe, l’offre et la demande s’organise de façon libre entre les entreprises excédentaires et déficitaires.

Comment s’organise concrètement ces échanges ? A la mise en œuvre en 2005, les entreprises recevaient gratuitement les quotas d’émission. Progressivement, la gratuité s’est transformé en un mécanisme d’enchères animé par les états membres. Pour la France, c’est l’Agence France Trésor qui gère ces enchères via la plateforme EEX (European Energy Exchange).

La stratégie européenne consiste donc à trouver un équilibre ténu entre :

- La réduction des émissions en vue de la neutralité carbone

- Le réalisme des besoins en émission

- La stabilité d’un marché fortement corrélé à l’activité industrielle, soumise aux aléas de l’économie

Le besoin de stabilité exige des mesures spécifique pour maintenir l’efficacité du marché. En 2008, la crise économique provoquait une baisse drastique de la demande et un effondrement durable des cours du CO2. Pour éviter qu’une telle situation ne se répète, l’EU ETS s’est doté d’une réserve de stabilité en 2019 pour gérer le volume de quotas en circulation. Les quotas placés dans la réserve ne sont plus disponibles pour les adjudications. Ce volume est corrigé annuellement avec un apport ou un retrait de quotas de la réserve pour conserver l’équilibre offre/demande.

La compétitivité européenne en péril ?

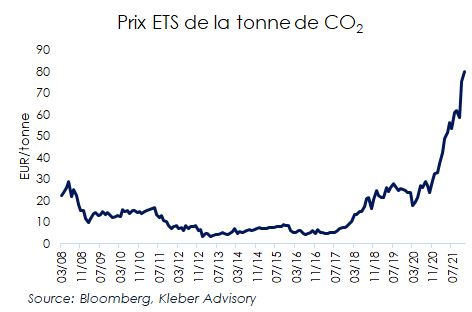

Avec Fit for 55, les mesures environnementales s’accélèrent et le marché des quotas ne fait pas exception. Plus de secteurs, moins de quotas, émissions extra-communautaires prises en compte… Ces décisions s’accompagnent d’une hausse record des prix des quotas en 2021. Plusieurs états y voient une preuve que l’EU ETS est sujet à d’intenses pressions spéculatives. Plus grave encore, certains craignent une perte massive de compétitivité des acteurs économiques européens à cause de ces coûts aussi élevés qu’imprévisibles.

Pourtant, l’ESMA – régulateur européen des marché – montre dans un rapport préliminaire que le poids des acteurs financiers spéculatifs sur le marché européen du carbone n’est pas anormalement élevé.

Quant à la compétitivité, elle subit les conséquences de la conjoncture des marchés de l’énergie, comme le montre la commission. La hausse brutale des prix du gaz en 2021 a poussé la production d’électricité à base de charbon. Or, le coût des quotas liés au charbon sont logiquement plus chers que ceux liés au gaz. Les émissions de CO2 sont en effet supérieures avec le charbon. Conséquence directe : les marges des producteurs souffrent de ce surcoût.

Au-delà de la conjoncture, impossible néanmoins de nier que l’EU ETS est un coût supplémentaire pour les entreprises européennes. Dans un souci d’efficacité tout autant que d’équité, l’Europe prévoit un mécanisme d’ajustement carbone aux frontières (MACF), déjà mentionné plus haut dans cet article.

Un défi d’organisation pour la fonction finance

Ce n’est plus un choix : la fonction finance doit intégrer le marché carbone dans sa gestion des risques financiers.

Tout d’abord, un effort important est nécessaire à court terme pour comprendre le risque porté par l’entreprise. Toute politique carbone pertinente exige une analyse du risque et de l’environnement règlementaire. Pour les directions financières, l’adaptation passera par une analyse d’impact transverse, impliquant probablement les Achats et les Opérations.

Il faudra ensuite s’engager dans une connaissance opérationnelle du marché : objectifs, acteurs, instruments, mode de négociation, etc. A noter dès aujourd’hui que les réflexes acquis sur le marché des changes ne seront pas tous transposables. Contrairement au FX – généralement bien connu des trésoriers – le marché carbone se base principalement sur des contrats future traités sur EEX ou ICE. L’efficience extrême du marché FX sera difficile à retrouver. Cela pourrait perturber certains opérateur moins habitués au marché des matières premières au sens large.

Enfin, les travaux d’organisation et d’évolution des systèmes ne sont pas à négliger : instruments, suivi de gestion, comptabilité… Là encore, un copié-collé des process actuels ne fonctionnera pas.

Sujet profondément nouveau dans ses objectifs et ses mécanismes, le marché carbone est un challenge passionnant pour les financiers et leurs partenaires !

Green-ty Advisory partage et publie de nombreux articles dédiés à la finance et à la trésorerie. Suivez nous sur LinkedIn !