Dans le cadre de notre série dédiée aux impacts de la transition des benchmarks de taux pour les trésoreries, nous nous attaquons au sujet épineux des évolutions systèmes.

Quels sont les systèmes et les modules impactés ? Chaque système est différent. Un même système peut même être configuré différemment en fonction des trésoreries. Néanmoins, l’intégralité de la chaine de valeur de trésorerie, de la négociation au reporting, pourra être amenée à évoluer.

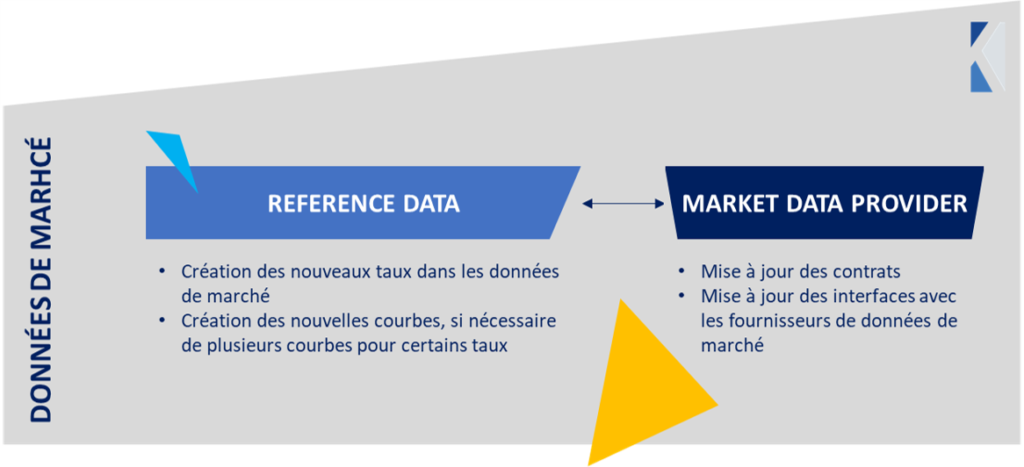

Données de marché : mise à jour des références et du process d’import

Première étape, donner une existence aux nouveaux taux dans les systèmes. D’une part, il sera nécessaire de créer de nouvelles références dans les market data. D’autre part, il faudra paramétrer les courbes de taux qui leur sont associées. Selon les échéanciers des transactions à valoriser, il pourra être nécessaire de créer plusieurs courbes. Par exemple, une courbe vs Ester 3 mois et vs Ester 6 mois.

« La création de plusieurs courbes zéro coupon dérivées d’un même taux requiert un travail de paramétrage et la gestion de plusieurs méthodes de bootstrapping, ce qui peut être utile aux trésoreries ayant un besoin élevé de précision pour leurs valorisation », indique Frédéric Saunier, directeur général de Diapason.

Une sophistication relativement poussée mais néanmoins utile pour les trésoreries ayant des portefeuilles de dérivés significatifs ou pratiquant les appels de marge avec leurs banques.

Il s’agira ensuite d’alimenter ces nouvelles références avec des données de marché. Là encore, plusieurs cas de figure.

- Certaines trésoreries ont un process d’import manuel. Il faudra alors s’assurer que les opérateurs sont bien informés des nouvelles valeurs à saisir et des sources officielles à utiliser.

- D’autres trésoreries ont un process d’import automatisé. L’interface sera alors à mettre à jour afin de relier les nouvelles références aux codes correspondant, souvent Bloomberg ou Reuters. A garder en tête : cela pourrait occasionner un coût supplémentaire lié à l’augmentation du nombre de valeurs à importer.

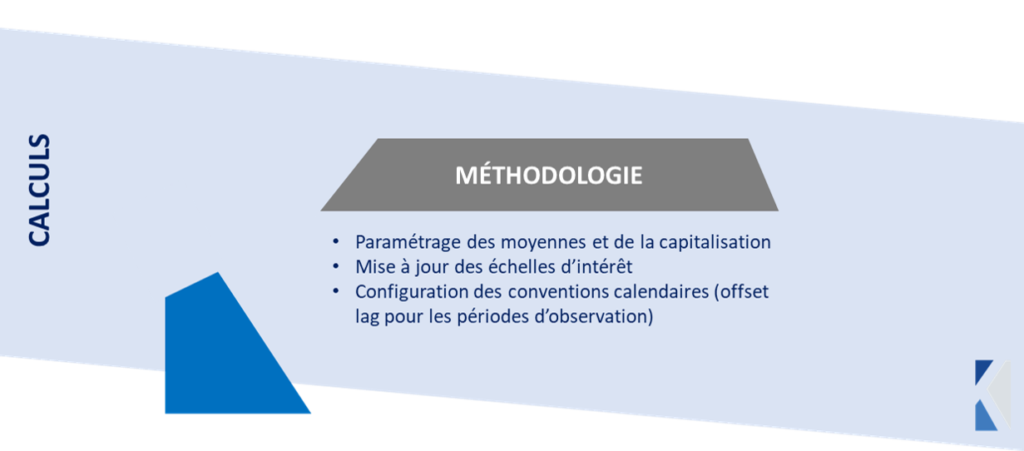

Calculs : moyenne, capitalisation, gestion des calendriers

En plus des valorisations et des actualisations, ces taux servent pour le calcul d’intérêts liés à des dettes ou à des dérivés de taux d’intérêt. Le passage d’un mécanisme ex-ante à un mécanisme ex-post demandera d’adapter les formules de calcul pour prendre en compte une moyenne ou une capitalisation sur une période plutôt qu’une publication sur un jour unique. Nous abordons ce point dans l’article dédié aux impacts financiers de la transition des benchmarks.

Pas d’inquiétude particulière sur ce point : ces formules sont simples à paramétrer. Elles sont parfois déjà en utilisation, par exemple sur des instruments faisant appel à l’Eonia. Concrètement, le travail consistera à rattacher les instruments ou transactions aux nouvelles méthodologies. Cela assurera un calcul correct des taux et donc des montants d’intérêts.

Un détail qui peut avoir son importance : la configuration de l’offset lag, la méthodologie de détermination de la période de constatation qui peut amener à de légers décalages par rapport aux périodes couvertes par les IBOR, comme nous l’expliquons dans notre article dédié aux impacts financiers de la transition des benchmarks. Là encore, la complexité est relativement faible, les éditeurs étant déjà habitués à manier les calendriers de façon flexible.

Reprise de l’historique

C’est l’un des points les plus ardus. Les systèmes offrent parfois peu de possibilités de modifier les transactions en cours de vie. Il s’agit parfois d’empêcher l’amendement frauduleux ou erroné d’une transaction que les trésoriers ont déjà vérifiée et confirmée. En contrepartie, cela limite la flexibilité pour refléter les événements affectant les opérations en cours de vie. Changement de taux ou de coupon (step-up / ratchet), coupons contingents ou ESG-linked… sont rarement paramétrés en tant que tels dans les systèmes. Il conviendra de bien anticiper avec son éditeur les alternatives pour gérer la transition sur les opérations en cours, en évitant les « usines à gaz ».

« Nous avons anticipé la modification des références de taux en cours de vie sur les opérations de dette et sur les dérivés de taux. Nous avons développé une fonctionnalité d’amendement qui gérera la période de transition sans obligation pour les utilisateurs de dénouer et de ressaisir chaque opération faisant appel aux benchmarks voués à disparaitre », ajoute Frédéric Saunier.

![]()

Il est néanmoins possible de contourner cette complexité. Certaines trésoreries jugent en effet plus simple de dénouer et de remettre en place leurs portefeuilles. Les nouvelles transactions seront alors indexées sur les nouveaux taux. Pas d’impact système donc, puisque les dénouements sont des fonctionnalités existantes. En revanche, un autre chantier est à prévoir. D’une part, il faudra négocier les soultes de dénouement avec les banques. D’autre part, une bonne coordination avec la comptabilité sera nécessaire pour maintenir un éventuel hedge accounting.

Gestion de l’historique par le système ou renouvellement des portefeuilles ? Dans tous les cas, l’anticipation est obligatoire car des développements ou des négociations sont probables.

Reportings transverses

Enfin, au-delà du système de trésorerie, les trésoreries produisent souvent de nombreux reportings destinés à d’autres départements. Comptabilité, contrôle de gestion, fiscalité… sont tous consommateurs de taux d’intérêts pour différentes analyses. Les trésoriers produisent souvent ces données de façon semi-automatisées avec des fichiers reliés à Reuters ou Bloomberg. Il conviendra de mettre à jour les fonctions de tous ces fichiers… Peut-être une opportunité pour enfin en optimiser le nombre et le fonctionnement !

Green-ty Advisory partage et publie de nombreux articles dédiés à la finance et à la trésorerie. Suivez nous sur LinkedIn !

![]()